人生100年時代を豊かで安心して暮らすために

世界に類を見ない長寿大国となった日本では、老後の生活費や病気・介護など、将来のお金に関する心配事をお持ちの方が増えています。老後の生活費は、1人2000万円必要と言われていますが、必要な老後資金は、個々人によって異なります。

セカンドライフプラン相談では、お客さまの年金や老後のための貯蓄状況から、どのくらいのペースでお金を使っても安心か、老後の趣味や娯楽をすることなく行えるか、万が一の病気の備えのために貯蓄は準備できているかなど、老後のライフプランやお金に関する不安や心配ごとを解消します。

最近は、「長生きリスク」という言葉が使われるようになり、長生きは経済面で考えるとマイナスのイメージとして捉えられるようになってきました。けれども、健康で長生きをし、その期間を十分楽しむだけのお金があれば、幸せな人生であると言えるでしょう。

長いセカンドライフを見据えて早めに準備を始めれば、長生きリスクを回避し、幸せなセカンドライフを送ることができるでしょう。

世界に類を見ない長寿大国となった日本では、老後の生活費や病気・介護など、将来のお金に関する心配事をお持ちの方が増えています。老後の生活費は、1人2000万円必要と言われていますが、必要な老後資金は、個々人によって異なります。

セカンドライフプラン相談では、お客さまの年金や老後のための貯蓄状況から、どのくらいのペースでお金を使っても安心か、老後の趣味や娯楽をすることなく行えるか、万が一の病気の備えのために貯蓄は準備できているかなど、老後のライフプランやお金に関する不安や心配ごとを解消します。

最近は、「長生きリスク」という言葉が使われるようになり、長生きは経済面で考えるとマイナスのイメージとして捉えられるようになってきました。けれども、健康で長生きをし、その期間を十分楽しむだけのお金があれば、幸せな人生であると言えるでしょう。

長いセカンドライフを見据えて早めに準備を始めれば、長生きリスクを回避し、幸せなセカンドライフを送ることができるでしょう。

老後の生活設計と資産運用

ご退職の方からのご相談で、「退職金が入ってくる予定ですが、今まで投資をした経験がないので、投資を始めるべきか迷っています。投資をした方が良いでしょうか?」といったご質問をよくいただきます。

65歳時の平均余命は、男性19.57年、女性24.43年(平成29年簡易生命表より)で年々上昇傾向にあります。また、20年間のうちに物価上昇もあるでしょう。長生きリスク、インフレリスクに備えるために、老後でも、しっかり資産運用する必要があります。

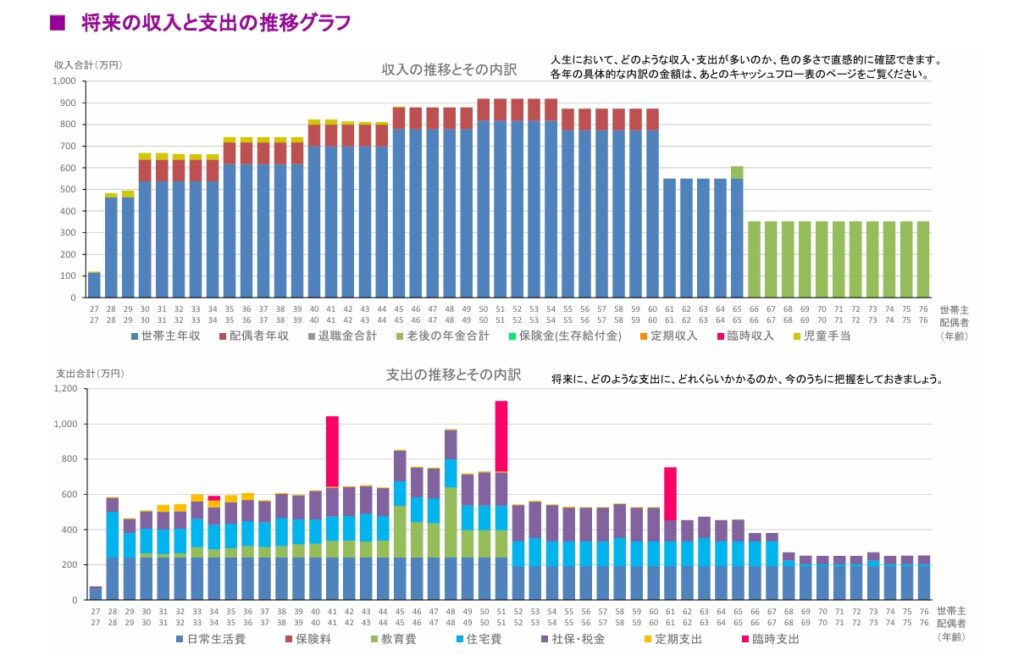

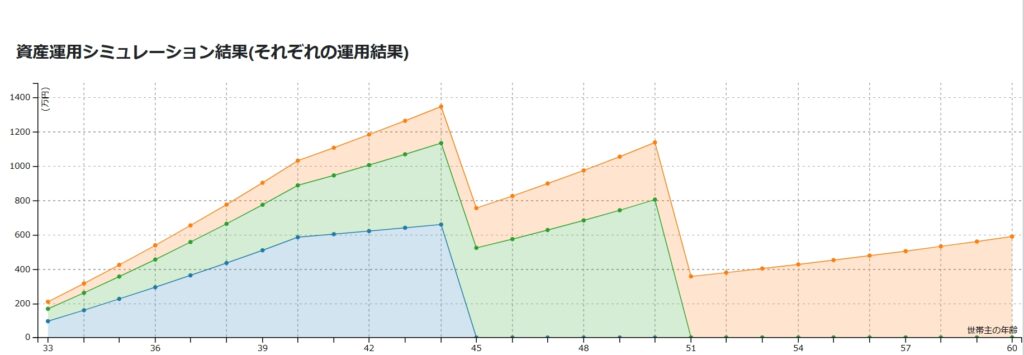

老後の生活に必要な資金と老後の収入(主に年金)との差額を退職時までに貯めた貯蓄を取り崩しながら生活をしていく必要があります。仮に65歳定年退職時に2,000万円あった貯蓄を毎月10万円ずつ取り崩しながら生活すると、運用利回り1%では約18年で貯蓄は底を尽きてしまいます。運用利回りが3%の時は約23年、5%の時は約36年と取り崩し可能な期間は伸びます。

安心した老後を暮らすためには資産運用は必要不可欠といえます。そうはいってもこれから自分で投資をするのは難しそうだし、大きく試算が目減りするのも嫌という方もいらっしゃるでしょう。

Four-Leafでは、お客さまのライフプランのシミュレーションを最初にお作りし、それを踏まえ、「そもそも運用をする必要があるのか?」、「どのくらいの目標利回りを設定すれば良いのか?」などの現状を分析した上で、無理のない資産運用をご提案します。

このような方にお勧めします

不安がある

いい方法が知りたい

起業について関心がある

保険の見直しをしたい

しっかり考えたい

売却の方法

関心がある

お問合せはLINE公式アカウントから

お願いいたします。

下のボタンからお友達登録できます。